法国审计法院:雷诺2020年靠政府贷款续命

出处:中国经济网 姜智文 作者: 老中医 时间:2022-02-09 浏览:0

本周一(2月7日),法国审计法院发布报告,详细描述了雷诺在2020年上半年,资产负债表变得多么糟糕,当时工厂和展厅由于疫情封锁而关闭。“在疫情最严重的时候,雷诺面临严重的资产流动性紧缩,依靠一笔政府支持的贷款才得以生存。” 法国审计法院表示。

图片来源:雷诺中国官网

当时,雷诺董事长让-多米尼克-塞纳德(Jean-Dominique Senard)和临时首席执行官克洛蒂尔德-德尔博斯(Clotilde Delbos)称,这笔高达50亿欧元(合57亿美元)的国家支持贷款对公司的重要性,堪比获得“安全保障”的安全网。

与其他汽车企业相同,雷诺在2020年也受到新车销量暴跌的沉重打击。然而,相比大众和Stellantis集团等竞争对手,雷诺遭受的损失更为严重,因为其刚刚摆脱前领导人卡洛斯-戈恩(Carlos Ghosn)被捕,以及过度扩张后管理层动荡带来的影响。

“随着疫情在欧洲蔓延,法国陷入艰难的封锁期,雷诺的财务状况变得越来越紧张,公司被迫转向现有的信贷额度,并要求获得国家支持的贷款。”审计报告写道,事实证明,到2020年底,雷诺动用了40亿欧元资金,这对维持集团的活动至关重要。2020年,雷诺报告了创纪录的亏损。

报告还显示,一项比已经宣布的 20 亿欧元更深的成本削减计划,因不可接受的劳动力影响而被阻止。报告称,尽管这笔贷款使雷诺的资产负债表保持了净正值,但并未解决盈利能力的结构性问题。

这笔贷款使公司拥有足够的现金储备,并增加了投资者的信心。雷诺汽车表示,“最大的威胁不是生存问题,而是没有足够的流动资金。”德尔博斯上个月称,公司去年已经偿还了10亿欧元的债务,预计今年将偿还相同数额。(中国经济网 姜智文编译)

【免责声明】

我们致力于保护作者版权,转载或引用仅为传播更多信息之目的,部分源自于互联网,如涉及侵权,请联系我们删除,谢谢!

推荐阅读

奥迪将更关注高利润车型,放弃A1和Q2

出处:凤凰网汽车 作者: 老中医 时间:2022-02-09 浏览:0

德国《商报》2月7日报道,奥迪CEO马库斯·杜斯曼宣布奥迪和大众考虑在中国成立研发中心,加强与中国技术集团的合作。

奥迪CEO马库斯·杜斯曼(Markus Duesmann)在接受德国《商报》采访时表示,奥迪将集中精力打造利润更高的豪华车型,放弃小型车。他说:“我们已经决定不再继续生产A1了,Q2不会再有后续车型”。

马库斯·杜斯曼表示,大众集团重新给旗下品牌在集团内的角色定位,“奥迪作为豪华车品牌也做了重新调整。我们将限制奥迪旗下低端车型的数量,我们将扩展豪华车型”。马库斯·杜斯曼拒绝透露更多产品计划。

谈到奥迪目前正在研发的纯电动豪华车型,马库斯·杜斯曼说:“我们目前进展顺利,一切都在按照计划进行,车型将在2025年上市。在那之后,我们肯定会推出更多车型,宾利和保时捷也会推出类似的车型”。

马库斯·杜斯曼表示,奥迪和大众集团在中国汽车市场上存在一定短板,“我们很乐意满足中国消费者的高要求,重质不重量”。他说,中国消费者希望能够在车上聊天、付款。为了填补这个需求,大众和奥迪考虑在中国设立研发中心。他表示,奥迪还将与中国技术集团紧密合作,开发半导体、电动车电池、信息娱乐和自动驾驶。

【免责声明】

我们致力于保护作者版权,转载或引用仅为传播更多信息之目的,部分源自于互联网,如涉及侵权,请联系我们删除,谢谢!

推荐阅读

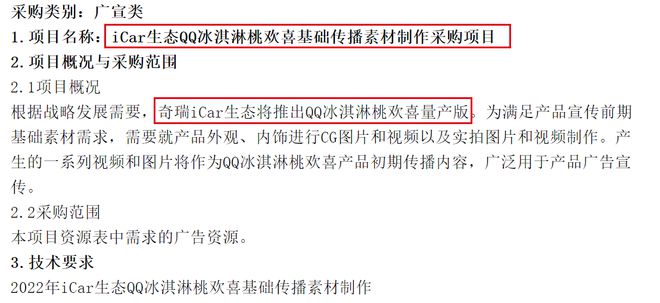

俘获女性消费者芳心 QQ冰淇淋桃欢喜即将上市

出处:网易汽车 马洪超 作者: 老中医 时间:2022-02-09 浏览:0

近日,奇瑞新能源公布了QQ冰淇淋桃欢喜量产版素材采购项目,预示着新车已经正式开启上市前的准备阶段,作为QQ冰淇淋特别版车型,桃欢喜采用粉色+白色的车身涂装,看上去更加呆萌可爱。结合此前消息,新车将于2022年春季正式上市。

外观方面,新车采用粉色+白色的双色车身,看上去可爱十足。同时,换装全新造型的前保险杠、侧围及后保险杠,且每个部位均在黑/白撞色的基础上加荧光色饰条,进一步提升精致感。

车身侧面,新车对前后轮拱进行全新加宽处理,整体线条更为犀利。最为显眼就是前后轮毂采用不用样式的贴纸,看上去更加活泼可爱。

车尾加入大尺寸扰流板,搭配下方的后包围,在呆萌可爱的基础上又增加一丝运动,更符合年轻消费者的审美。

来到车内,新车对内饰同样进行全方位个性化改装,内饰也采用粉色+白色的撞色设计,与车外配色和谐统一。中控台加入白色、粉色真皮包覆,并加入粉色iCar的logo印花及乐高玩具,看上去更加年轻活泼。

新车取消常规的副驾驶位座椅,在此基础上加入一个可折叠的大尺寸液晶屏,带来全新的多媒体体验。同时也能拓展后排乘客的乘坐空间,提升一定的舒适性。我们猜测量产版车型或许会有所调整。

动力部分,这款车会搭载由安徽瑞露科技有限公司生产的型号为TZ160XFDM13A驱动电机,其最大功率为27马力(20千瓦),同时,新车将搭载磷酸铁锂蓄电池组。续航方面,参考普通版车型,NEDC续航里程可能达到170km。

【免责声明】

我们致力于保护作者版权,转载或引用仅为传播更多信息之目的,部分源自于互联网,如涉及侵权,请联系我们删除,谢谢!

推荐阅读

双前脸设计 新款大众朗逸里外焕新而来

出处:网易汽车 马洪超 作者: 老中医 时间:2022-02-09 浏览:0

日前,上汽大众新款朗逸官图正式发布,虽然作为中期改款车型,但新车的外观和内饰均发生很大的变化,其中外观延续了新款帕萨特两种不同风格的前脸样式,内饰则换装全新悬浮式中控大屏,为新款朗逸带来了更多运动、时尚元素,满足更多年轻消费者的多元需求。据悉,新车有望在今年北京车展上市。

↑新款朗逸普通版

↑新款朗逸星空版

外观方面,新款朗逸采用“双前脸”设计风格,全新的星空前脸打破了原有的横向镀铬装饰,星钻造型元素以参数化方式排布,呈现出向外扩散的视觉效果,活力十足。位于中央的横向格栅镀铬饰条与两侧纤细的大灯灯带相连,贯穿在密布的星空造型中,展现出浓浓的未来科技感。前包围也进行了升级,镂空式设计与星空前脸相呼应,极具运动气息。

普通版车型将标志性的水平进气格栅再次进化增大,视觉上更具气势。前进气格栅巧妙的与两侧前大灯融为一体,进一步拉伸了前脸的视觉宽度。前包围的整体造型相比于星空版车型来说更加简洁,凸显出更加大气稳重的外观设计。

来到车侧,修长的腰线贯通前后,使得新车的侧面充满了立体感与力量感。此外,针对两款前脸,搭配不同的轮毂造型,以彰显出不同的个性。车身尺寸方面,根据工信部消息来看,新车的长宽高分别为4678/1806/1474mm,长度较现款增加了8mm,宽度和高度保持不变,而轴距仍是2688mm。

车尾采用全新的熏黑LED后尾灯,修长犀利的轮廓内部结构错落有致,与前大灯形成呼应。后包围也经过全新设计,贯穿式镀铬饰条搭配红色反光板使得车尾看上去更加立体。

此外,星空版车型还配有黑色尾翼、黑色后视镜、高黑光质感车顶等。勾勒出星空版车型独有的运动气息。

来到车内,新款朗逸的中控屏由原来的嵌入式改为大众品牌最新的悬浮式设计,大幅提升座舱科技感。此外,粗壮的银色饰板贯穿整个仪表盘,视觉上将中控台分割为上下两部分,彰显内饰层次感的同时打造宽敞舒展的驾驶空间。普通版车型提供提供多种内饰配色方案,其中迷雾灰内饰的座椅采用蓝色+白色+黑色皮革面料,座椅中间搭配大气的米字交叉格纹,透出现代都市年轻与时尚的气息。

细节方面,新车采用全新家族样式的三幅式方向盘,位于中央的镀铬装饰看上质感十足,同时新车在空调出风口、仪表盘、门板等处,均加入镀铬饰条进行装饰,细节之处尽显精致品质。

星空版车型采用专属的酷感黑内饰,车内使用大面积石墨黑色皮革面料,并在空调出风口,座椅缝线和扶手处使用红色元素作为点缀,进一步突出运动气息。

动力方面,根据此前工信部信息显示,新款朗逸将搭载1.5L、1.2T、1.4T三款发动机,最大功率和最大扭矩分别为83kW/145N·m、85kW/200 N·m、110kW/250 N·m。其中,1.2T发动机是2年后的重新回归。传动系统预计匹配5MT、6AT、7DSG变速箱。

【免责声明】

我们致力于保护作者版权,转载或引用仅为传播更多信息之目的,部分源自于互联网,如涉及侵权,请联系我们删除,谢谢!

推荐阅读

里外大变样 疑似新款思皓X8专利图曝光

出处:网易汽车 作者: 老中医 时间:2022-02-09 浏览:0

近日,国家知识产权局公布了思皓全新SUV的专利图,新车采用家族最新设计语言,分体式前大灯与前格栅融为一体,看上去更加大气,并且结合车身侧面轮廓,我们猜测新车或许为新款思皓X8,但也不排除新车为一款全新SUV车型。

外观方面,新车采用家族最新设计语言,其中分体式前大灯造型与思皓X5较为相似,上方的LED日间行车灯由多条光带组成,并有可能采用贯穿式设计,下方的两个LED光源呈矩阵式排列。此外,前格栅采用无边界设计,内部横向饰条采用参数化排列,并与两侧前大灯很好的融为一体。营造出更为霸气十足的前脸造型。

车身侧面轮廓与现款思皓X8基本相同,包括双腰线、黑色轮眉、车门黑色饰板以及车窗造型等。由此我们猜测新车或许为新款思皓X8。

↑现款思皓X8

来到车尾,新车的后尾灯采用贯穿式设计,整体呈“几”字形造型,与前大灯形成很好的呼应,而后包围加入黑色饰板和两个矩形镀铬排气装饰罩,进一步提升车尾的层次感。

值得一提的是,此次国家知识产权局还公布了一组内饰专利图,其中双层仪表台部分细节看到思皓X8的影子,结合思皓近期车型规划,并不会推出全新车型,所以我们猜测此内饰专利图或为新款思皓X8。从内饰专利图看到,新车的内饰经过全新设计,其中由仪表盘和中控大屏组成的一体式双联屏很好的提升了车内科技感。并且换装旋钮式换挡机构。

↑现款思皓X8

动力部分目前还没有更多信息披露,参考现款思皓X8来看,新车或搭载1.5T涡轮增压发动机,传动系统匹配6速手动变速箱和6速双离合变速箱。

【免责声明】

我们致力于保护作者版权,转载或引用仅为传播更多信息之目的,部分源自于互联网,如涉及侵权,请联系我们删除,谢谢!

推荐阅读

上汽集团新能源1月销量超1.64万 同比增长22.6%

出处:电车资源 作者: 老中医 时间:2022-02-09 浏览:0

近日,我们从上汽集团官方获悉,新能源方面1月销量为1.64万,同比上涨22.6%;终端销量1.44万辆,同比劲增79.2%,环比增长34.9%。据悉2021全年,上汽乘用车新能源全球销量跻身全球第七,国内第四。

而在海外市场方面,1月份插混SUV车型MG eHS杀入瑞典市场前五,创造了中国品牌车型在海外的最佳战绩。2021年在瑞典市场,终端销量进入前四;在澳洲市场,插电混动SUV车型MG eHS也荣登2021澳洲最畅销的新车车型榜。

【免责声明】

我们致力于保护作者版权,转载或引用仅为传播更多信息之目的,部分源自于互联网,如涉及侵权,请联系我们删除,谢谢!

推荐阅读

或2月底上市 长安第二代CS75PLUS预售12.79万起

出处:网易汽车 张钧励 作者: 老中医 时间:2022-02-09 浏览:0

据相关消息,长安第二代CS75 PLUS有望在2月底上市,而就在前不久,该车已经开启预售,价格区间为12.79万-15.49万,新车针对外观、内饰等方面进行了全面优化升级,并提供两种不同风格的前格栅设计供选择,动力方面将搭载蓝鲸新一代发动机,全系标配8AT变速箱。

| 长安第二代CS75PLUS | |

| 车型 | 指导价(万元) |

| 1.5T+8AT 豪华型 | 12.79 |

| 1.5T+8AT 尊贵型 | 13.29 |

| 1.5T+8AT 领航型 | 13.89 |

| 2.0T+8AT 尊贵型 | 13.99 |

| 2.0T+8AT 领航型 | 14.79 |

| 2.0T+8AT 旗舰型 | 15.49 |

| 网易汽车 | |

※官方政策

购车进阶:下订享24/36/48期零./低利息,换购享至高6000元置换补贴;

用车进阶:首任车主全国联保3年或6次基础保养(含首保),首任车主享发动机核心零部件终身质保;

礼包进阶:下订即赠价值2000元精品礼包,基础流量终身免费,增值流量3年免费;

※新车详解

新车采用“新科技智慧美学”设计风格,推出两种形态的前脸格栅设计,以满足不同消费者的需求,新车在车标上方使用贯穿式的装饰面板连接两侧修长的LED大灯组,使前脸的视觉宽度得到进一步的延伸,更加大气。

侧面的车身轮廓和线条与现款车型基本保持一致,同样运用熏黑的B-C柱,制造出一定的悬浮感, 尺寸方面长宽高分别为4700/1865/1710mm,轴距为2710mm,与现款相同,根据不同配置将搭载18英寸和19英寸轮毂,并且换装了全新轮毂样式,更加凸显了科技感。

尾部造型变化也比较明显,搭载了贯穿式尾灯,显得两边尾灯更加狭窄,采用全LED贯穿式组合后大灯,并带有激光雕刻透光纹理的质地,此外新车还换装了全新设计的带两块小反光板的扰流板、外露的空气扩散器、双边共四出排气,均进一步烘托出新车的运动氛围。

来到车内,新车采用悬浮式造型的驾舱布局,内饰颜色采用拼色与撞色设计,简洁大方;并且座椅材质采用压纹设计,更显高级。此外,新车搭载双12.3英寸液晶大屏,并新车延续偏向驾驶员的8.1°弧度屏幕设计,符合驾驶的便捷和安全需求。同时,新车提供深邃黑灰、活力红黑和科技蓝白三种撞色设计的内饰配色可选。

配置方面,新车搭载长安与腾讯联合研发的梧桐车联TINNOVE,提供完善易用的智能语音服务,包括丰富的在线影音娱乐以及使用频率最高的在线导航系统,通过新加入的智能手势控制,可识别手势的左右滑动、比心、点赞、胜利不同手势,此外还配备 智能W-HUD抬头显示、360度摄像头和手机自动泊车等功能。

动力方面,新车搭载蓝鲸NE系列发动机,提供1.5T和2.0T版本,蓝鲸NE1.5T发动机最大输出功率为138kW,最大扭矩300N·m,蓝鲸新一代2.0T高压直喷发动机最大输出功率171kW,最大扭矩390N·m, 全系匹配爱信8AT变速箱。

【免责声明】

我们致力于保护作者版权,转载或引用仅为传播更多信息之目的,部分源自于互联网,如涉及侵权,请联系我们删除,谢谢!

推荐阅读

全新轿跑SUV定位 一汽奔腾B70S或3月底上市

出处:网易汽车 张钧励 作者: 老中医 时间:2022-02-09 浏览:0

日前获悉,一汽奔腾B70S有望在3月底上市,新车定位轿跑SUV,是全新的品牌战略发布后先行推出的几款产品之一,采用“One-Box造型理念”设计语言打造,动力上将有1.5T和2.0T两套可以选择。

※新车详解

前脸设计激进,分体式进气格栅搭配戈字形的大灯,延续了品牌经典的设计理念,在发动机舱盖前还拥有类似进气口的设计,溜背式车尾加上较低的车身高度以及宽体的轮眉,营造出一种低趴的姿态。在车身线条上还运用了光影哲学的造型设计,长宽高分别为4555/1850/1515mm,轴距为2750mm,离地间隙180mm。

车尾采用了时下流行的贯穿式尾灯设计,搭配两侧独特的内部光源,点亮后具有很强的辨识度。另外,B70S还采用了双边双出的排气布局,搭配大尺寸的后扰流板,具有很强的攻击性。

配置方面,新车拥有超大尺寸的双连屏、平底式多功能方向盘以及电子挡杆等,同时还可选装黑色车顶、ACC雷达、侧摄像头、小天窗、隐藏式门把手、轮圈造型等配置。

动力方面,将提供1.5T和2.0T两套动力系统,最大功率分别是124kW和165kW,而最大扭矩则分别是258N·m和340N·m。传动系统方面,与发动机匹配的是6速手动、7速湿式双离合以及8挡手自一体变速箱。

【免责声明】

我们致力于保护作者版权,转载或引用仅为传播更多信息之目的,部分源自于互联网,如涉及侵权,请联系我们删除,谢谢!

推荐阅读

比亚迪汽车品牌发布全新主张——科技·绿色·明天

出处:官方供稿 作者: 老中医 时间:2022-02-09 浏览:0

2月7日,比亚迪汽车品牌发布全新主张——科技·绿色·明天。

光,让科技有了方向;光,让绿色成为可能;光,让明天有了答案。以“光”出发,打造从能源的获取、存储到应用的新能源整体解决方案,比亚迪是追光者,亦是答题者。一路向前,追光而上。“科技·绿色·明天”全新的品牌主张体现了比亚迪在新能源的发展道路上坚守、积累和不断地进化中,提升对于用户美好生活的理解和感悟,以科技创新成就绿色梦想,为人类可持续发展的美好未来而不懈探索。

比亚迪汽车品牌全新主张

“科技”是人类追求美好生活的方式和动力,也代表了比亚迪汽车秉承比亚迪集团“用技术创新,满足人们对美好生活的向往”的品牌使命,通过强有力的市场布局,坚定普及新能源技术,推动全球可持续发展的战略举措。2020年以来,比亚迪汽车发布了刀片电池、DM-i超级混动、e平台3.0等重磅技术,助力解决新能源汽车安全、续航等痛点,不断提升用户驾驶体验,助推新能源汽车行业加速发展。

“绿色”是人类对高品质美好生活的向往,也代表了比亚迪的“绿色梦想”。比亚迪持续推动绿色低碳技术研发应用,以国家“碳中和”发展目标为己任,积极应对全球气候变化,努力推动社会能源消费结构转型。2021年,比亚迪新能源汽车全年累计销量59.37万辆。截至2021年12月,比亚迪累计销售新能源汽车超过150万辆,减少二氧化碳排放超过892万吨,相当于植树7.5亿棵,通过技术创新和新能源普及,努力构建零碳、零排放的绿色生态环境,推进产业和人类社会的绿色可持续发展。

“明天”是人类社会的绿色美好未来,代表了比亚迪汽车的光明前景,也代表着人类对美好未来的梦想和希望。比亚迪用绿色科技去铸就明天,成就梦想,作为全球新能源汽车领导者,致力于全面打造零排放的新能源生态系统,构筑一个可持续发展的电动化未来,与更多用户、合作伙伴一起努力,让城市文明与大自然和谐共处,让人类梦想的美好未来照进现实。

【免责声明】

我们致力于保护作者版权,转载或引用仅为传播更多信息之目的,部分源自于互联网,如涉及侵权,请联系我们删除,谢谢!

推荐阅读

比亚迪喜迎“开门红”,乘用车1月销95180辆,新能源销量92926

出处:官方供稿 作者: 老中医 时间:2022-02-07 浏览:0

2022 年的第一个月,比亚迪喜迎“开门红”!

2月3日,比亚迪公布了1月销量。数据显示,比亚迪乘用车1月全系销售95180辆,同比增长126.1%。其中,新能源乘用车销售92926辆,同比增长367.6%。在2021年全年实现近60万的销量基础上,再度实现自我突破,以强大的技术实力继续领跑新能源汽车市场。

纯电、混动携手并进,雄霸新能源“一哥”宝座

新能源细分领域,比亚迪充分立足中国国情,贴合广大消费者的用车需求。继续坚持EV纯电、DM混动“两条腿,齐步走”的战略布局。在国内新能源领域以“纯电为主”的技术路线下,比亚迪借助深厚的技术沉淀,在纯电市场持续发力。1月销量46386,同比增长220.7% 。

同时,比亚迪并没有忽视部分消费者对于插混车型的需求。DM-i主打“以电为主”,兼顾续航与动力,适应多元的用车场景,打破合资车在混动领域的垄断地位 。

在DM-i超级混动技术的持续推动下,比亚迪DM车型1月销售46540辆,同比增长760.6% 。并与EV纯电车型一同形成强大的竞争壁垒,长期雄霸自主新能源市场“一哥”宝座 。

在EV SALES / EV VOLUMES公布的11月全球新能源车型销量排行榜,比亚迪DM车型与EV车型各占两席。分别是位列第四、五名的秦 PLUS DM-i 、宋PLUS DM-i与第八、九名的秦PLUS EV、汉EV。可见除了国内市场,比亚迪新能源早已名扬海外。

旗舰实力向上突围,汉唐销量双双爆发

王朝车系旗舰车型——汉,销量延续了一贯的强劲态势,1月销售12780辆,连续五个月实现销量破万。作为一款成交均价超25万、定位中高端的自主品牌中大型轿车,汉不断击破行业天花板,重新定义中国市场豪华格局。

而在乘联会公布的12月销量数据中,比亚迪汉以13701的销量,位居中国市场中大型轿车销量排行榜的第二位,是中国汽车市场唯一一款能与德系 BBA正面对抗的自主品牌豪华中大型轿车,攻破合资品牌在该级别市场的包围圈。

表现同样令人瞩目的,还有同为王朝车系旗舰车型全新一代唐,1月销量高达9060。满血开挂,充分显示出全新一代唐强大的产品力。

其中,全新一代唐DM销量达到8847,同比增长481.3% 。主打大空间、高驾乘质感、高智能的唐DM-i车型,成了唐家族销量增长主力。充分满足用户对超低油耗、超长续航的需求,牢牢锁定20万以上SUV市场头部阵营地位。

细分市场多点开花,各系销量再创新高

除了旗舰车型以外,细分车型1月份销量成绩也十分亮眼。秦PLUS DM-i、秦PLUS EV销量分别为18450与7086 。在秦PLUS DM-i、秦PLUS EV的推动下,秦家族1月份销量高达26542 。

值得一提的是,长久以来,国内A级轿车市场的竞争,可以说非常激烈。比亚迪秦PLUS 已经连续两个月,入围中国市场A级轿车销量排行榜的前三甲,打破合资车在该市场的长期垄断。

自去年3月上市以来,秦PLUS凭借对市场需求的充分理解以及自身强大的产品力,已连续斩获诸多行业荣誉:A级新能源轿车月度销冠、A级纯电轿车月度销冠、年度最佳新能源车型等等。

在DM-i等黑科技的加持下,宋家族1月份销量高达22449,其中,宋DM实现销售16411辆,同比猛涨2719.8% 。此前,宋PLUS DM-i已经两个月获得全国插混车型上险量冠军。

而去年底刚刚上市的宋Pro DM-i预售首日即斩获近两万订单。宋Pro DM-i上市之后,将进一步充实宋的车型体系,推动宋销量更上一层楼。

作为e平台3.0首款量产车型,海豚凭借高颜值、大空间、低能耗的特点,自上市以来,销量节节攀升,继去年12月销量破万之后,1月份再度刷新纪录,单月销售10602辆。

元Pro 1月销售6596辆,继续延续上一年强大的销量增长态势,占据国内小型SUV市场主流地位。元旦刚刚开启预售的元 PLUS,目前预售订单已破万。相信元 PLUS的上市,将让元家族的产品力得到进一步加强,并向A级SUV市场发起进攻。

品牌助力,销量、客单价实现双稳涨

2021年,在汽车行业普遍“缺芯”的大环境下,比亚迪汽车的销量仍实现了跨越式的增长。2022年的第一个月,比亚迪汽车销量再次取得佳绩,完美实现“开门红”。

在汉、唐旗舰车型的推动下,比亚迪乘用车的客单价已经突破了 15万元大关,成为自主新能源品牌乃至自主品牌的标杆,实现了销量、客单价双稳涨,树立品牌自信,推动品牌一路向前。

同时,消费者、行业对于比亚迪的认可度也在逐步提升。近日,全球著名品牌价值评估和咨询机构Brand Finance发布2022全球品牌价值500强榜单,比亚迪位居中国汽车品牌榜首,凸显比亚迪在行业中的优势地位,引领全球汽车行业的变革。

低碳、绿色可持续发展已经成为时代趋势,而“油退电进”也成为了全球汽车行业发展的主旋律。身为“新能源汽车领导者”的比亚迪顺应时代号召,充分发挥在新能源领域独特优势,用实际行动践行着“碳达峰、碳中和”的国家战略与目标。

【免责声明】

我们致力于保护作者版权,转载或引用仅为传播更多信息之目的,部分源自于互联网,如涉及侵权,请联系我们删除,谢谢!